7月8日消息,截止发稿,中国飞鹤一度跳水跌超8%,后跌幅收窄,现跌2.65%,报15.4港元,成交额迅速扩大至14.39亿港元。

据悉,沽空机构Blue Orca今日表示它在做空中国飞鹤股票,中国飞鹤仅值每股5.67港元,并称其夸大了婴儿奶粉的收入,同时还涉及虚报数十亿美元的运营费用以及夸大数十亿美元资本支出等行为。

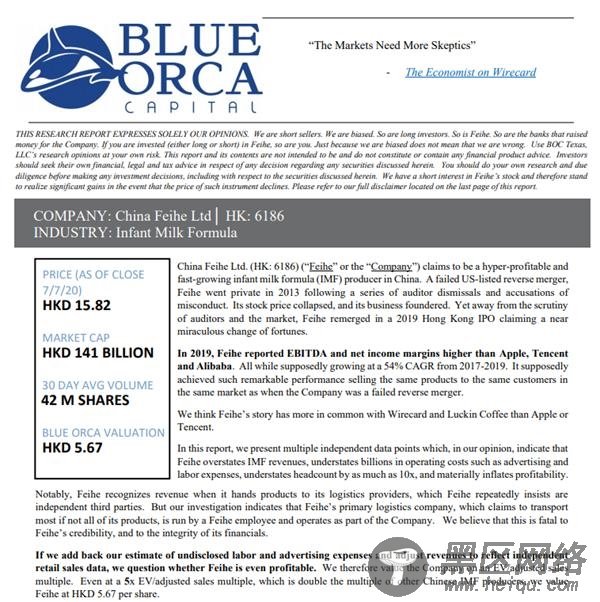

图片来源:blueorcacapital

值得一提的是,中国飞鹤上市后不久,曾被做空机构GMT Research做空,称其业绩和现金流等存在造假。不过,中国飞鹤澄清后,股价一路上涨,最高涨幅超过1倍,市值也超过了千亿港元。

以下为做空报告要点翻译(仅供参考)

我们认为飞鹤的故事更像Wirecard和瑞幸咖啡(均为深陷做假账丑闻的公司),而不是Apple或腾讯。

在本报告中,我们提出了多个独立的数据点,我们认为这些数据点表明了飞鹤夸大了婴儿配方奶粉的收入,低估了数十亿美元的运营成本,比如广告和劳动费用,将员工人数减少了10倍之多,并大大提高了盈利能力。

值得注意的是,飞鹤在将产品交付给其物流供应商时确认了收入,而这些物流供应商一直坚称是独立的第三方。但我们的调查显示,「飞鹤」的主要物流公司是由「飞鹤」的内部员工运营的,并作为公司的一部分运营。该公司声称运输其大部分(如果不是全部的话)产品。我们认为,这对飞鹤的信誉和财务的完整性是致命的。

如果我们把未披露的人工和广告费用的估算加回去,并调整收入以反映独立的零售数据,我们甚至怀疑飞鹤是否盈利。因此,我们采用EV/调整后的销售倍数对公司进行估值。即便是5倍的EV/经调整的销售额,仍是其他中国婴儿配方奶粉生产商的两倍,我们对飞鹤的估值仍为每股5.67港元。

1、通过未披露关联方物流公司的收入不实。飞鹤主要向分销商销售婴儿配方奶粉,但在将产品「交给物流服务供应商」时才确认收入。该公司坚称,物流服务供应商都是独立的第三方。然而,从实地考察和中国企业的记录显示,这些物流公司是由一名飞鹤员工管理的。该公司声称,飞鹤的大部分婴幼儿配方奶粉都是由其工厂运输出来的。因此我们认为,当飞鹤将产品交由飞鹤旗下的物流公司时,便确认收入。在我们看来,这对飞鹤的财务报表的可信度是毁灭性的,并形成了一个明显的夸大销售的机制。

2、尼尔森和商务部的数据显示,飞鹤夸大了收入。追踪中国零售销售情况的两个独立可信的数据集显示,飞鹤的收入远低于该公司宣称的水平。值得注意的是,尽管数据集是独立制作的,但在我们看来,尼尔森的数据和商务部的数据都表明,飞鹤在2018-2019年的实际收入比该公司报告的少49%。

3、飞鹤有意地少报了数十亿美元的运营费用。多个独立数据显示,飞鹤的运营成本比该公司在备案文件中承认的高出数十亿美元。我们认为,这些未披露的费用表明飞鹤的利润比它声称的要低得多。